日立の「金融API連携サービス」は、金融機関のシステムと、PFM*1(個人資産管理)などFinTech企業が提供するサービスとのデータ連携をセキュアに実現するサービスです。既存の課題解決に加え、新たなお客さまの開拓や内部開発コストの低減など、多くのメリットをもたらします。

- *1

- Personal Financial Management

さまざまな連携課題をAPIで解決

FinTechサービスの普及にともない、個人の複数の口座残高やポイントなどを一元管理できるPFMサービス、企業の財務・会計業務を支援するクラウド会計サービスなどの利用者が増えています。ただし、こうしたFinTechサービスの多くは、利用者がIB(インターネットバンキング)用のID/パスワードをFinTechサービスに登録し、FinTech企業が利用者の口座に“代理ログイン”する形をとるため、さまざまな問題が指摘されていました。

例えば、ユーザーID/パスワードの漏えいリスク、第三者による機微情報の不正取得や資金移動といったセキュリティリスクが挙げられます。また、金融機関のWebサイトに仕様変更が発生すると、FinTech企業側でもメンテナンス作業が必要になるため、サービスが一時停止してしまうなどの利便性の低下、さらに金融機関のシステムにFinTech企業側から頻繁にアクセスすることによるシステム負荷の増大なども大きな課題となっていました。

その一方、金融機関ではIBや営業店舗、ATMといったチャネルシステムの機能をAPI*2として公開することにより、より便利な金融サービスを提供するFinTech企業と戦略的な連携・協業を実現したいというニーズも高まっています。

そこで日立は、金融機関が保有する口座データとFinTechサービスをセキュアに連携させながら、新サービス創出による新規のお客さまの開拓や新サービスの内部開発コスト低減に向けたニーズも満たす「金融API連携サービス」の提供を開始しました。

- *2

- Application Programming Interface

幅広いチャネルで活用可能

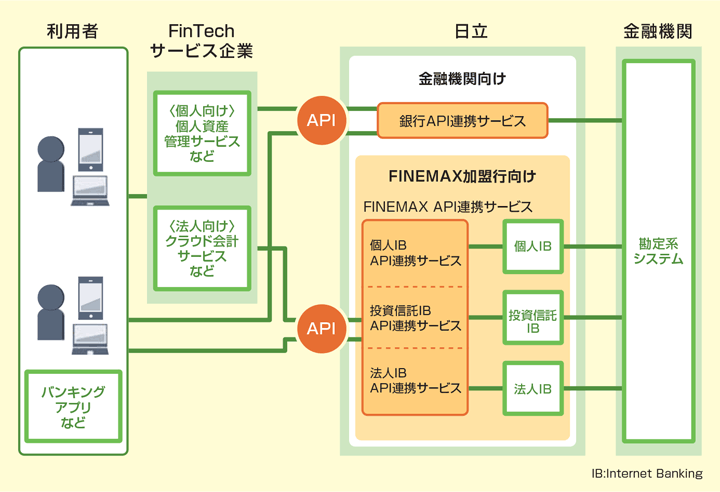

金融API連携サービスは、日立のインターネットバンキング共同センタサービス「FINEMAX」加盟行向けのAPI連携サービス(個人IB/投資信託IB/法人IB)と、FINEMAX加盟行以外でも利用可能な、普通預金口座情報とのデータ連携を対象とした銀行API連携サービスの二つをメニュー化しています。

国内金融機関に向けた金融API連携サービスでは、お客さまのIB用ID/パスワードをFinTechサービスに登録することなく、預金口座残高や入出金明細などのデータ連携をセキュアに実現することが可能です。このため金融機関は、お客さまが安心してサービスを利用できるセキュアなデータ連携機能を提供するとともに、APIを介してさまざまなFinTechサービスとのスピーディーな連携が可能になります(図1)。

図1「 金融API連携サービス」のイメージ

銀行API連携サービス

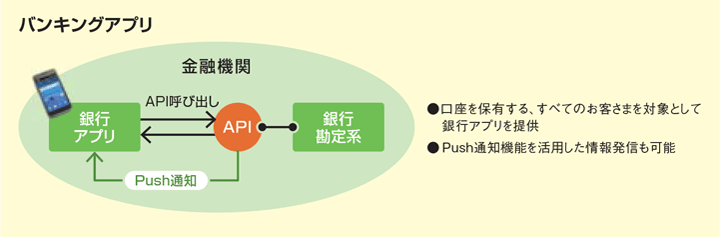

口座情報を外部に公開するためのAPIを提供します。FINEMAXのIB契約の有無を問わず、キャッシュカード暗証番号による本人認証や残高照会、入出金明細照会、Push通知連携が可能です(図2)。

図2 銀行API連携サービスの活用例:バンキングアプリ

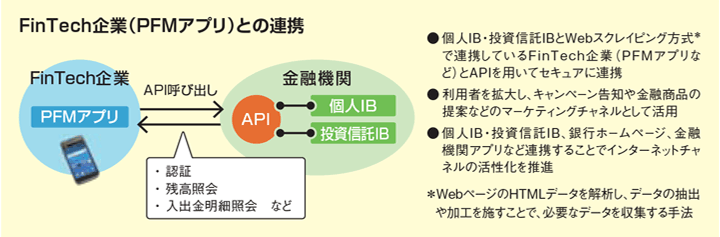

個人IB API連携サービス(FINEMAX加盟行向け)

個人IBの契約者情報を外部に公開するためのAPIを提供します。IB用のID/パスワードによる本人認証や残高照会、入出金明細照会、定期預金明細照会が可能です。

投資信託IB API連携サービス(FINEMAX加盟行向け)

投資信託IBの契約者情報を外部に公開するためのAPIを提供します。保有ファンド照会が可能です(図3)。

図3 個人IB・投資信託IB API連携サービスの活用例:FinTech企業(PFMアプリ)との連携

法人IB API連携サービス(FINEMAX加盟行向け)

法人I Bの契約法人情報を外部に公開するためのAPIを提供します。IB用のID/パスワードによる本人認証や残高照会、入出金明細照会が可能です。

APIエコシステムの基盤として

金融API連携サービスを導入することで、金融機関とFinTech企業の間では、FinTechサービスの利用に必要なデータのみをやりとりするため、IBシステムへの負荷を軽減することが可能です。

また、IBの画面の仕様変更などにともなうFinTech企業側でのメンテナンス作業も不要で、データ連携を停止することなく継続的に機能を提供することも可能です。

利便性や使い勝手に優れたFinTechサービスをセキュアに利用できるようになることでお客さま満足度が高まる一方、将来的に金融機関は、APIを介して取得する多種多様なデータを活用したマーケティングの高度化、他の金融機関および他業種との連携による新たなビジネスモデルの創出など、「API経済圏(エコノミー)」と呼ばれるエコシステムを利用したビジネス戦略の加速も期待できます。

日立はこれからも、金融分野におけるAPIの普及と標準化に貢献するとともに、FinTech企業との連携の拡大を進め、業種・業界の垣根を超えたサービス連携によるオープンイノベーションを支援していきます。