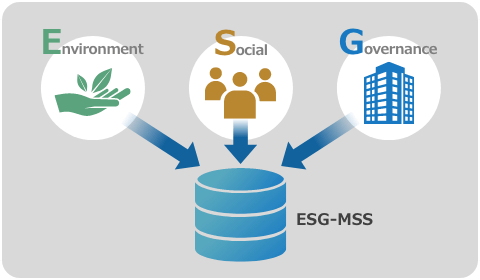

ESGマネジメント

サポートサービス

ESG情報開示に欠かせない

ESGマネジメントサポートサービス(ESG-MSS)は、

改善サイクルを

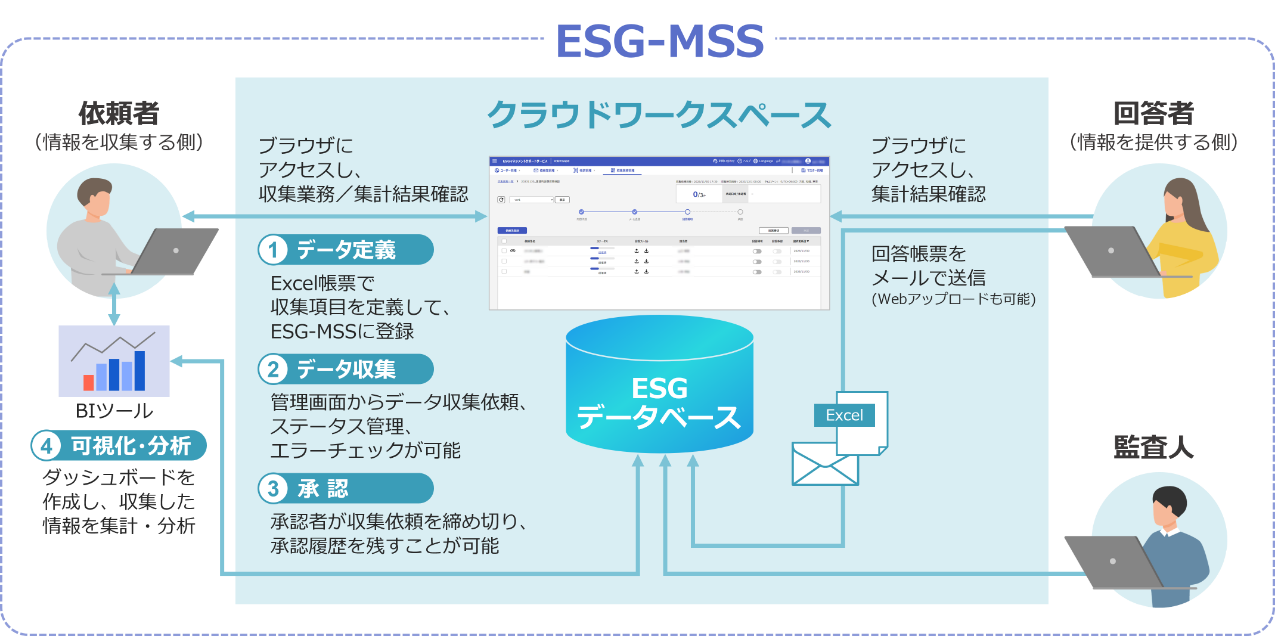

使うのはExcelとメールだけ

ESG-MSSでのデータ収集はExcelとメールだけ。

利用前のトレーニングなどがほとんど不要なうえ、

海外拠点への導入もスムーズです。

ESG情報の開示義務にも対応

CSRDの登場によるESG情報開示の義務化や

SSBJが定めるESG情報開示基準にも対応を

予定しています。

第三者保証に対応

収集業務の各プロセスに関するログや承認履歴の保存など、

第三者保証対応へ向けた機能を実装しています。

紹介ムービー公開中

ESGデータ収集に

おける課題

-

収集項目の変更に

すばやく対応できないベンダーによるシステム変更を待つことで、

開示基準の更新対応が遅れる可能性があります。 -

システムを変えると

既存の帳票が使えないこれまでのノウハウが詰まった回答帳票が

使えないと、効率が落ちる可能性があります。 -

複数の部署や海外拠点

からの

データ収集が大変回答依頼先のセキュリティポリシーによって共通のシステムが使えないケースがあります。複雑なシステムは利用者へのトレーニングも大変です。

-

ESGデータを一元的に

管理できるDBがないESGデータを一元的に管理できるDBがなく、社内にデータが散在していると、効率よく分析や開示ができないことがあります。

日立のESG-MSSが

選ばれる理由

-

ユーザーによるデータ収集項目

定義で

変化にすばやく対応- ユーザー自身で収集項目を定義できるため、必要なときにすばやく柔軟に対応

-

既存の回答帳票をその

まま

利用

(帳票作成サポート機能)- いまお使いの自社のノウハウが詰まった回答帳票を簡単にESG-MSSの帳票に変換

- 使い慣れた回答帳票を使うことができるため、回答者側への操作説明なく、スムーズな業務移行が可能

-

Excelとメールで

簡単に収集- 回答者側のインターフェースもExcelとメールなので、個人のITリテラシーや、国ごとのセキュリティポリシーの影響を受けにくい

- 海外や取引先など、さまざまな拠点からもれなく情報を収集※帳票のWebアップロードによる回答も可能

-

収集データは単一DB

で管理- 汎用性の高いExcelの回答帳票を使うため、収集カテゴリー(E、S、G)にかかわらず利用可能

- 取りまとめ部署では、E、S、Gすべてを単一DBで管理でき、情報開示や分析を効率的に行える

そのほかESG-MSSが提供する

便利な機能

-

法令対応(CSRD*など)

日立での対応ノウハウを生かしたスムーズな導入

-

依頼先管理

依頼先でのメンバー追加、削除が可能なので依頼先管理の負担が軽減

-

各種テンプレート

各種テンプレートによるスムーズな導入を支援

-

BIツール連携

ESG-MSSで収集した情報を各種BIツールで自由に可視化・分析

-

第三者保証

ESG-MSSで収集したデータの監査対応機能を提供

-

他システム連携

外部システム接続用のAPIを提供

-

電力帳票の自動集計機能

フォーマットの異なる電力会社の帳票を自動集計し、統合データとして分析可能

-

テナント管理

テナントを自由に組成でき、テナント単位での細かなデータの閲覧管理が可能

-

権限管理

管理者ユーザからの承認なしに、内容の書き換え防止・対策が可能

*CSRD (Corporate Sustainability Reporting Directive):EUにおける企業サステナビリティ報告指令

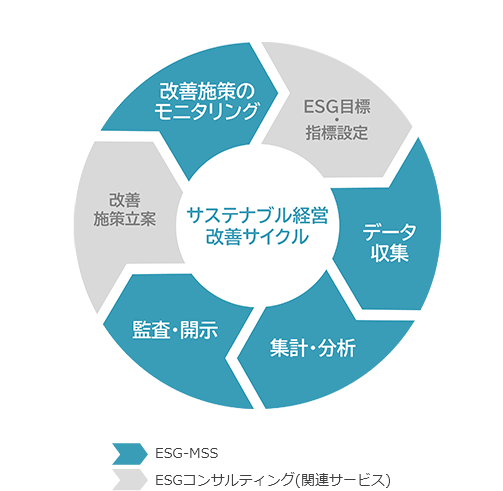

ESG-MSSによる

データ収集から分析

までの流れ

データ収集から分析の流れ

ESG-サステナブル

経営強化サイクル全体をご支援

サステナブル経営強化に向けては「戦略・目標設定」「ESGデータ収集・開示」「改善施策の実行」のサイクルを繰り返すことが重要です。

ESG-MSSとコンサルティングパートナー各社との連携により、戦略立案・実行支援も含めて、サステナブル経営改善サイクル全体のご支援が可能です。

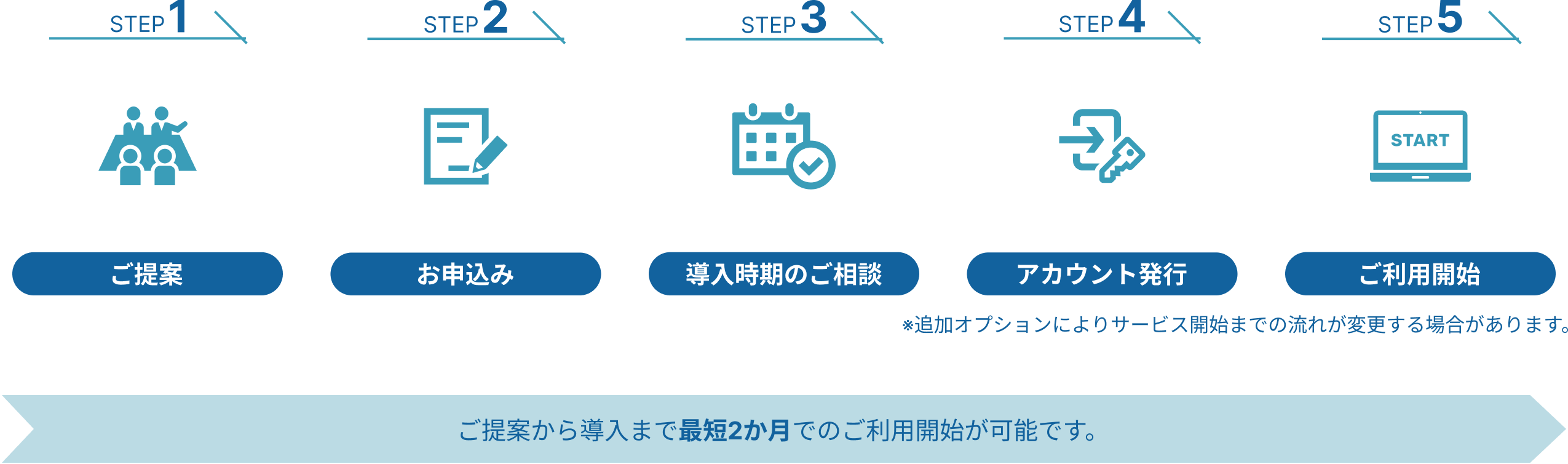

サービス導入の流れ

安心のサポート体制

24時間365日、グローバル対応

サービス導入後、お客様のお困りごとをいつでも対応ができるサポート体制を整えております。

また、グローバルでの対応も可能なため、幅広くサポートすることができます。

カスタマイズ対応可能

お客様のご要望によって、自社システムとの連携など、システムのカスタマイズ*が可能です。

- *

- 別途費用が発生することがあります。

導入企業

日立建機株式会社様

導入後の効果

- 導入の狙い

-

- 回答依頼に伴う対象選定、質問作成、期限管理、リマインド、回答確認の属人的な手作業対応

- 担当者ごとに異なる運用ルールによる非効率な業務

- エラーチェックや再依頼に発生する二重作業

- 導入効果

-

- 情報収集工数を34%削減

- 回答依頼プロセスの自動化による業務負担の軽減

- 削減工数を活用した労働災害リスク低減への注力

Astemo株式会社様

導入後の効果

- 導入の狙い

-

- 収集依頼と収集データ確認(精度、誤入力、入力漏れ)する際の負荷が大きい

- 定義帳票の作成に関して、制約が多く柔軟性に欠ける

- 導入効果

-

- 第三者保証への対応が可能である

- 収集したデータの履歴を追跡できる仕組みを備えている

- 統合ダウンロード機能により、各拠点のデータを一括で表示できる

- 統合ダウンロードしたデータをもとにグラフ化することで、視覚的に把握が可能となる(見える化)

株式会社クレハ様

導入後の効果

- 導入の狙い

-

- ESG統合管理強化に向けたデジタル化

- ESGデータ収集の業務負荷低減

- 導入効果

-

- ESG統合管理のデータ基盤構築により、データの一元管理/履歴管理を実現

- 人的資本など管理対象を徐々に拡張し、データ収集における業務負荷が約20%低減

資料ダウンロード

日経SDGs/ESG会議講演「サステナブル経営の実現に向けた取り組み」講演録

2025年9月16日開催「日経SDGs/ESG会議」の講演録です。

サステナブル経営実現のためのサイクルにおいて、企業が直面する「ESG情報収集の効率化」「投資家との対話の質向上」「非財務施策と財務価値の繋がりの見える化」という3つの課題と日立の解決アプローチを詳しく解説しています。

日立の新サステナビリティ戦略「PLEDGES」策定の裏側に迫る

日立グループは、2025年4月に新経営計画「Inspire 2027」とともに、サステナブル経営のさらなる深化をめざし、新サステナビリティ戦略「PLEDGES」を策定しました。

「PLEDGES」は、現場・経営・外部の声を反映し、実効性と納得感を重視したプロセスが特徴です。

サステナビリティ・ESG経営の最新動向や、現場の声を取り入れた戦略策定に関心がある皆さま、ぜひご一読ください。

サステナビリティ情報開示の動向と日立の取り組み

サステナブル経営を実現するために企業は何をしなければならないのか。

日立のサステナビリティ推進部門の主管が、グローバル動向や日立の事例について分かりやすくご紹介しています。

サステナビリティ情報開示に向けた戦略のヒントが欲しい方は、ぜひお読みください。

ESG-MSS リーフレット

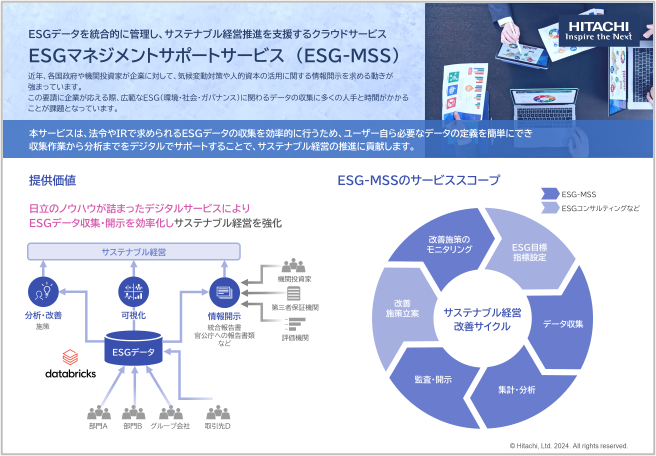

ESGデータを統合的に管理し、サステナブル経営推進を支援するクラウドサービス「ESGマネジメントサポートサービス」の概要についてご紹介しています。

この資料でわかること

・まずはESG-MSSがどんなサービスか知りたい

・提供価値や情報開示プロセスにおける特長を知りたい

パートナー企業

関連リンク

- *

- 2025年12月に宝印刷と日立は新サービス「Wizlabo Synapse」を共同開発する協業契約を締結しました。

関連情報

ニュースリリース

- 2022年9月7日

- サステナブル経営の推進に向けて、ESGデータの収集・可視化・分析を効率化する新サービスを販売開始

- 2023年5月25日

- サステナブルファイナンスの発展に向けた事業構想の共同検討を開始

- 2023年10月10日

- ESG投資を促進するデジタルプラットフォーム

「Sustainable Finance Platform / Engagement Support Service」

10月16日(月)よりトライアル価格にてサービスの提供開始 - 2024年12月2日

- 【ニュースリリース】IFRS サステナビリティ開示基準(IFRS S1・S2)対応テンプレートを国内で初めて機能提供します。|一般社団法人 サステナブルファイナンスプラットフォーム運営協会

- 2025年12月8日

- 宝印刷と日立、財務・非財務情報の開示サービスの共同開発に向けた協業契約を締結

記事

- 2023年2月17日

- 日経ビジネス電子版Special&日経クロステック Special The Reality of DX/GX Vol.4

[戦略編] ESG時代の到来 複雑化する「情報開示」を味方にできるか? - 2023年2月24日

- 日経ビジネス電子版Special&日経クロステック Special The Reality of DX/GX Vol.4

[実践編] ESG経営推進の鍵はデータの収集・可視化 徹底した現場目線でサポートサービスを提供 - 2025年4月1日

- ESG経営支援コンサルティングサービス:株式会社 日立コンサルティング

- 2025年5月30日

- Scope別 脱炭素ソリューション市場の現状と将来展望 2025 | 調査レポート | 富士経済グループ

- 2025年8月14日

- Disclosure & IR誌 | 提供価値 | 宝印刷D&IR研究所

よくある質問

-

ESG情報収集の課題

データの多様性

ESGデータは、環境(E)、社会(S)、ガバナンス(G)の各分野において幅広い情報をカバーしており、社内外のさまざまなシステムに分散しています。

さらに、業界や企業ごとに直面するESG課題が異なるため、統一的なデータ収集手法を確立するのは困難です。

このため、企業は個別の戦略を策定し、適切なデータ管理体制を構築する必要があります。データの信頼性と品質

ESGデータの多くは、企業の自己報告(セルフレポーティング)に依存しており、不正確な情報が含まれる可能性があります。

特に、定性的データ(企業文化や従業員の満足度など)は数値化が難しく、信頼性を担保することが課題です。

データの標準化や第三者機関による監査の導入が、品質向上の鍵となるでしょう。 -

IFRSとは

国際財務報告基準(IFRS)は、国際会計基準審議会(IASB)によって策定された国際的な会計基準であり、多くの国で採用されています。

日本では、2010年から任意適用が認められており、主にグローバル展開を進める企業や、海外投資家との関係を強化したい企業が採用を進めています。

-

SSBJとは

SSBJ(サステナビリティ基準委員会、日本版ISSB)は、日本企業におけるサステナビリティ報告の基準を策定する機関です。

ISSB(国際サステナビリティ基準審議会)が提唱するグローバル基準をもとに、日本国内の企業が適用しやすいように調整し、統一的な情報開示を促進します。 -

SSBJ基準が定められた目的・背景

企業のESG(環境・社会・ガバナンス)情報の透明性を向上させ、投資家やステークホルダーが適切な意思決定を行えるようにすることが目的です。

また、SSBJ基準制定には以下の背景も存在します。国際的な基準との整合性

ISSBがサステナビリティ情報の統一基準を策定し、多くの国で採用が進んでいます。

日本企業も国際市場での競争力を維持するため、グローバル基準に準拠することが求められています。投資家の情報ニーズの高まり

企業のESGリスクを適切に評価するため、投資家は統一された情報開示を求めています。SSBJ基準は、投資判断に必要な透明性の高いデータを提供する役割を果たします。

サステナビリティ経営の重要性の増加

企業の長期的な成長には、気候変動対応や社会的責任の遂行が不可欠です。

SSBJ基準に基づく報告を行うことで、企業の持続可能性への取り組みを明確に示せます。 -

SSBJ対象となる企業と適用時期 ※2025年4月時点

日本国内において有価証券報告書の提出が必要な上場企業(主に東証プライム市場上場企業)のうち、以下の時価総額規模に該当する企業が報告対象となります。

適用対象 適用時期 開示時期 時価総額3兆円以上 2026年1月1日 2027年1月1日 時価総額1兆円以上 2027年1月1日 2028年1月1日 時価総額0.5兆円以上 2028年1月1日 2029年1月1日 東証プライム市場に

上場する全ての企業203X年1月1日~

(未定)203X+1年1月1日~

(未定) -

報告方法

財務諸表と同時に1回/年(事業年度終了から3か月以内)の情報開示が必要となります。

-

報告範囲

財務諸表の開示範囲と同等の連結子会社(国内外グループ会社)までの情報開示が必要となります。

-

CSRDとは

CSRD(Corporate Sustainability Reporting Directive)は、企業のサステナビリティに関する情報開示を義務化するEUの新たな規制です。

従来のNFRD(Non-Financial Reporting Directive)よりも開示要件が厳格化され、環境・社会・ガバナンス(ESG)に関する詳細な情報を報告することが求められます。

-

CSRDの目的

CSRDの主な目的は、企業のサステナビリティ情報の透明性を高め、投資家やステークホルダーが適切な判断を下せるようにすることです。

従来のNFRDでは、情報開示の範囲や基準が曖昧であったため、企業によって報告内容にばらつきがあり、比較が難しいという課題がありました。CSRDでは、企業が持続可能な経営を行っているかどうかを明確にするために、統一された報告基準を導入しています。

これにより、企業のESGパフォーマンスがより正確に評価され、投資家が持続可能な企業を選びやすくなります。また、企業にとっても、サステナビリティの取り組みを明確に示すことでブランド価値の向上や長期的な企業成長につながる可能性があります。

-

これまでのNFRDとは

NFRD(Non-FinancialReportingDirective)は、EUが2014年に導入した規制で、大企業や上場企業に対して環境・社会・ガバナンス(ESG)に関する非財務情報の報告を義務付けたものです。

企業は、環境負荷や社会貢献活動、人権問題などの情報を報告する必要があります。NFRDの目的は、企業の持続可能性に関する情報を透明化し、投資家や消費者が企業の社会的責任に対する取り組みを評価できるようにすることでした。

しかし、報告内容が企業ごとに異なり、基準が統一されていなかったため、実際には情報の信頼性や比較可能性が低いという課題がありました。 -

CSRDとNFRDの違い

開示項目

NFRDでは、企業の環境・社会・ガバナンス(ESG)に関する基本的な情報開示を任意で求めるものでした。

しかし、CSRDではより具体的な項目が追加され、詳細なデータ提供や第三者保証を実施したESG情報開示が義務付けられました。開示基準

CSRDでは、EUが策定した「欧州サステナビリティ報告基準(ESRS)」に準拠した報告が必要となります。

これにより、企業の非財務情報が統一された基準で評価されるようになり、投資家やステークホルダーが企業のサステナビリティ活動をより正確に把握できるようになります。一方、NFRDでは報告基準が明確に定められておらず、企業ごとに開示方法にばらつきが見られました。

第三者保証

CSRDでは、報告内容の信頼性を確保するため、独立した第三者機関による保証(限定的保証)が義務付けられました。

これにより、企業のサステナビリティ情報の透明性が向上し、ステークホルダーからの信頼を得やすくなります。NFRDでは、第三者保証の義務はなく、企業の自主性に任されていましたが、CSRDではより厳格な監査が求められるようになりました。

-

CSRDの適用対象と適用時期 ※2025年4月時点

2025年2月27日、欧州委員会はCSRD基準の改正案として「①ストップ・ザ・クロック」案と「②コンテンツ」案の2案を公表しました。(オムニバス簡素化パッケージ法案) ※どちらの法案が採択されるかは、2025年4月現在まだ分かっていません。

①「ストップ・ザ・クロック」案

対象企業 適用基準 報告内容 適用時期 開示時期 Wave 1 NFRD範囲に含まれる企業または従業員500人以上の上場大企業 ESRSとEUタクソノミー 2024年1月1日 2025年1月1日 Wave 2 Wave 1以外の全ての大規模EU企業と大規模グループの親会社であるEU企業 2027年1月1日 2028年1月1日 Wave 3 上場SMEまたは特定の複雑でない小規模信用機関またはキャプティブ保険会社 上場SME向けESRSとEUタクソノミー 2028年1月1日 2029年1月1日 Wave 4 EU域内で重大な活動を行っているEU域外企業で、以下の2要件の両方を満たす場合

(1)EU域内での連結純売上高が1億5千万ユーロ超

(2)EU域内に大規模子会社または上場SME子会社が1社以上、または純売上高が4千万ユーロ超のEU域内支社EU域外企業向けESRS ②「コンテンツ」案

対象企業 適用基準 対象

法規報告内容 適用時期 開示時期 EU域内の大規模企業または大規模グループの親会社、またはEU規制市場に負債性有価証券または資本性有価証券を上場しているEU域外企業 従業員1,000人以上かつ、純売上高4億5千万ユーロ以上の企業 CSRD

(義務)- 改訂版ESRS(義務)

- 改訂版EUタクソノミー(義務)

2027年1月1日 2028年1月1日 従業員1,000人以上かつ、純売上高4億5千万ユーロ以下の企業 - 改訂版ESRS(義務)

- 改訂版EUタクソノミー(任意)

上記以外の全てのEU域内企業 同左 VSME

(任意)- VSME基準(任意)

2027年1月1日 2028年1月1日 EU域外の

大企業EU域外企業で、以下の2要件の両方を満たす企業

(1)EU域内での連結純売上高が4億5千万ユーロ超の企業

(2)EU域内に大規模子会社が1社以上、または純売上高が5千万ユーロ超のEU域内支社を持つ企業CSRD

(義務)- EU域外企業向けESRS(義務)

2028年1月1日 2029年1月1日 -

ESRSとは

ESRS(EU Sustainability ReportingStandards)は、EUが企業に対してサステナビリティ情報の開示を求める新たな基準です。

EUの企業持続可能性報告指令(CSRD)の枠組みの一部として制定され、企業が環境・社会・ガバナンス(ESG)に関する詳細なデータを報告することを義務付けています。この基準は、従来の報告基準よりも詳細な情報開示を求め、企業のサステナビリティに関する透明性を向上させることを目的としています。

特に、ESGリスクや機会をより具体的に示すことで、投資家やステークホルダーが持続可能な経営判断を行いやすくなります。 -

ESRSによる開示要件

分類 主な項目 内容 環境 気候変動対策 二酸化炭素(CO2)排出量の削減目標や、ネットゼロ(カーボンニュートラル)に向けた計画 資源利用と循環経済 持続可能な資源利用、廃棄物削減、リサイクルの取り組み 水資源の管理 生態系への影響や、環境保全に向けた企業の取り組み 水資源の管理 水の使用量や汚染防止の施策 社会 労働環境と従業員の権利 職場の安全衛生、ワークライフバランス、適正な賃金、従業員の教育・研修 ダイバーシティとインクルージョン ジェンダー平等、障害者支援、人種・国籍の多様性を尊重する取り組み 人権の尊重 サプライチェーンにおける強制労働・児童労働の防止 地域社会への貢献 地域社会の発展を促進する活動や社会貢献プログラム ガバナンス 取締役会の構成と役割 意思決定プロセスの透明性、取締役の独立性 リスク管理とコンプライアンス 不正防止、データ保護、サイバーセキュリティ対策 ステークホルダーとの関係 株主、投資家、従業員、顧客との対話 倫理・規範の遵守 贈収賄防止、企業倫理の徹底、コンプライアンスプログラムの実施 4つの報告領域

ESRSでは、サステナビリティ報告を4つの領域に分けて整理しています。

それぞれの領域で、企業がどのような情報を開示すべきかが明確に定められています。報告領域 主な報告内容 ガバナンス - 企業の意思決定プロセス

- 組織の管理体制

戦略 - 持続可能性をどのように事業戦略に組み込んでいるか

影響、リスクと機会の管理 - サステナビリティ関連のリスクとそれに対応する戦略

指標と目標 - 設定した目標

-

第三者保証とは

第三者保証とは、企業が報告するCO2排出量などのESGデータについて、独立した専門機関がその公正性や正確性を検証するプロセスを指します。

この第三者保証を受けたデータは、一定の信頼性が確保され、投資家や利害関係者にとっての透明性が向上します。ESG報告における第三者保証の必要性

企業がESG報告に第三者保証を導入すれば、情報の透明性と信頼性が向上し、グリーンウォッシング(環境配慮の誇張や誤解を招く情報発信)のリスクを低減できます。

特に、CO2排出量などの環境データは、企業の気候変動対策の評価に直結するため、その正確性が投資家や規制当局の意思決定に大きな影響を与えます。

保証の有無によって、企業価値や資金調達の可能性が変わるケースもあります。近年、投資家や規制当局からの要求が高まり、ESG情報の正確性の保証が企業の競争力強化につながる傾向が強まっている他、第三者保証の実施を義務付ける新たな法規制(CSRDやSSBJ等)が国内外で制定される見通しとなっています。

- *Microsoft、Power BI、Excel、Word、およびWindowsは、マイクロソフト企業グループの商標です。

- *Tableauは、salesforce,Inc.の商標または登録商標です。

- *その他記載の会社名、製品名は、それぞれの会社の商標または登録商標です。